Facturation électronique entre assujettis (« e-invoicing ») et transmission d’informations (« e-reporting ») aux services fiscaux dès le 1er juillet 2024

De nouvelles modalités de transmission des factures (« e-invoicing ») et de données d’opération (« e-reporting ») s’imposeront dès le 1er juillet 2024 aux entreprises.

L’application de l’une et/ou de l’autre procédure dépendra du lieu d’établissement des parties, des règles de territorialité permettant de déterminer si l’opération relève du champ d’application de la TVA française, ainsi que des règles de facturation applicables.

Les objectifs escomptés de cette réforme sont tout à la fois de pourvoir les services fiscaux de moyens supplémentaires de lutte contre la fraude, de réduire la charge administrative des entreprises liée à la facturation, de rendre possible le pré-remplissage automatique des déclarations de TVA et de disposer d’informations en temps réel sur l’activité économique des entreprises permettant aux autorités de cibler des actions économiques.

Les précisions qui suivent se limitent à esquisser les contours de cette réforme majeure pour les entreprises.

E-invoicing

Les nouvelles modalités de transmission des factures concernent les entreprises établies en France (métropole et départements de Guadeloupe, Martinique et Réunion) en ce qui concerne les ventes de biens et services fournis à leurs clients assujettis (B2B) établis en France dès lors que ces ventes entrent dans le champ de la TVA française et/ou relèvent des règles de facturation applicables en France (article 195 de la loi de finances pour 2021 et ordonnance n° 2021-1190 du 15 septembre 2021 modifiant l’article 289 bis du Code général des impôts).

La procédure d’e-invoicing ne concerne donc que les situations où le fournisseur potentiellement redevable de la TVA en France et le client sont tous deux des assujettis établis en France. Ainsi, les opérations taxables dans un autre Etat membre de l’Union européenne, dans lequel une entreprise établie en France serait identifiée à la TVA pour les besoins de ces opérations, n’entrent pas dans le champ du e-invoicing (ni du e-reporting).

Pour ces opérations, les entreprises devront adresser leurs factures par voie électronique (e-invoicing) via un portail public de facturation (Chorus Pro) ou une plateforme de dématérialisation partenaire au choix de l’entreprise. Elles n’auront donc plus la possibilité d’adresser directement leurs factures sous format papier ou électronique à leurs clients assujettis établis en France. Il s’agira de factures émises, transmises et reçues sous une forme dématérialisée et qui comporteront certaines données sous forme structurée (ce qui les différencie des factures « papier » ou en format PDF). C’est la plateforme qui transmettra la facture à la plateforme du client (ou au client directement s’il est sur la même plateforme). La facture est donc transmise par l’intermédiaire des plateformes qui transmet les données de la facture aux services fiscaux. Un annuaire reprendra les entreprises françaises relevant de l’obligation de e-invoicing en répertoriant pour chacune d’elles le choix de la/des plateformes partenaires.

L’émission de factures au format PDF sera provisoirement acceptée étant entendu que par la suite l’émission de factures sous un format structuré deviendra obligatoire. L’administration fiscale examine actuellement la possibilité d’utiliser le format « Factur-X ».

E-reporting

Dans le cas d’opérations non visées par la procédure de e-invoicing – par exemple les ventes aux particuliers (B2C) ou personnes morales de droit public (B2G), les importations de biens de pays tiers, les ventes à des entreprises ou particuliers non-établis en France (y compris la principauté de Monaco), les ventes par des fournisseurs non établis en France mais redevables de la TVA française, etc ; – les entreprises devront transmettre certaines données d’opération (e-reporting) aux services fiscaux, selon les mêmes modalités que celles applicables à la facturation électronique.

Les fournisseurs établis hors de France ne sont concernés par l’obligation de e-reporting que s’ils réalisent des opérations réputées situées en France pour lesquelles ils sont redevables de la TVA. On vise par exemple les assujettis non établis en France qui réalisent certaines prestations de services en France et des livraisons de biens au départ de la France vers un autre assujetti non établi en France, lorsque le preneur ou l’acquéreur est une entreprise qui ne dispose pas d’un numéro d’identification à la TVA en France. En ce qui concerne les ventes aux particuliers (B2C), l’obligation de e-reporting s’applique au fournisseur non-établi sauf s’il déclare ses opérations par l’intermédiaire d’un guichet unique européen (OSS UE ou non-UE).

Les entreprises établies en France s’adressant à un fournisseur établi hors de France auront également des obligations de e-reporting en ce qui concerne leurs achats domestiques de biens et services et acquisitions intracommunautaires de biens, mais à l’exclusion des importations en provenance de pays hors Union européenne.

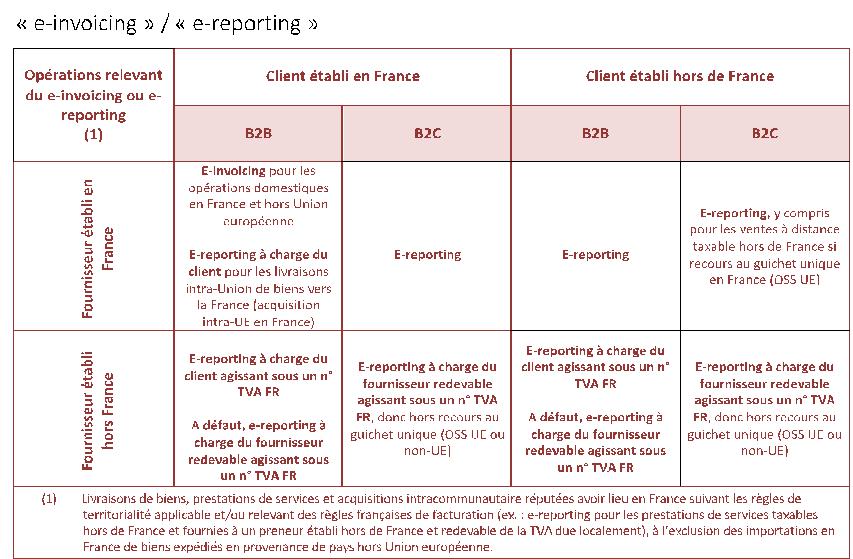

Le champ d’application respectif des obligations de e-invoicing / e-reporting des opérations réputées avoir lieu en France suivant les règles de territorialité applicables et/ou relevant des règles françaises de facturation peut se résumer de la manière suivante :

L’administration laissera la possibilité aux entreprises de déposer des factures électroniques sur le portail intermédiaire même dans le cas où ce n’est pas obligatoire (ex. : B2C) pour faciliter la transmission des données à l’administration de façon structurée (et non manuelle). Le portail se chargera de transmettre les données utiles à l’administration. Ce n’est qu’une modalité de transmission des données car on reste dans le champ du e-reporting.

Le champ des données à transmettre dans le cadre du e-reporting sera en principe réduit et ne portera que sur le montant de chiffre d’affaires des opérations de la journée (montant hors taxe, taux de TVA et des données liées à l’envoi techniques des informations).

Enfin, en ce qui concerne les prestations de services pour lesquelles l’exigibilité de la TVA collectée par le fournisseur intervient au moment de l’encaissement de la facture, les obligations de e-reporting comporteront des données de paiement (date d’encaissement et montant encaissé TTC, réparti par taux de TVA le cas échéant). Cette procédure concerne également les données de paiement des prestations de services couvertes par la procédure de « e-invoicing ».

Portée des nouvelles mesures

Cette réforme ne modifie pas le périmètre de facturation de sorte que les opérateurs déjà dispensés de facturation sur leurs prestations ne sont pas visés par la procédure de e-invoicing et de e-reporting sur ces mêmes prestations (ex. : opérations exonérées dans le domaine de la santé, prestations d’enseignement et de formation, opérations immobilières, opérations réalisées par les associations à but non-lucratif, opérations bancaires et financières, opérations d’assurance et de réassurance).

S’agissant du contenu des factures, en revanche, la liste des mentions devant obligatoirement figurer sur la facture sera complétée de quatre données additionnelles (dont le numéro de TVA du client).

Enfin, les nouvelles règles n’ont pas d’incidence sur les délais de facturation. De même, les entreprises seront encore tenues à des obligations de conservation et d’archivage des factures.

Entrée en vigueur

Dès le 1er juillet 2024, toutes les entreprises établies en France, quelle que soit leur taille, devront être en capacité de recevoir des factures électroniques, c’est-à-dire avoir choisi une plateforme de dématérialisation.

En ce qui concerne les factures de ventes, les nouvelles mesures entreront en vigueur selon un calendrier établi en fonction de la taille de l’entreprise émettrice : à compter du 1er juillet 2024 pour les grandes entreprises, du 1er janvier 2025 pour les entreprises de taille intermédiaire et à compter du 1er janvier 2026 pour les petites et moyennes entreprises.

Il est entendu que dès le 1er janvier 2024 les entreprises intermédiaires et les petites et moyennes entreprises seront libres d’émettre des factures électroniques en se conformant de manière anticipée aux nouvelles modalités de transmission si leur partenaire y est lui-même déjà soumis ou s’y soumet volontairement.

Quelles sont les actions à entreprendre ?

En termes d’appropriation de la démarche, il convient d’ores et déjà de mesurer les enjeux et conséquences de la réforme en fonction de la typologie des opérations de votre entreprise (lieu d’établissement des parties, règles de facturation applicables et territorialité de l’opération), et d’évaluer les dispositions à prendre en termes d’organisation des systèmes d’information (notamment pour tenir compte des modification de contenu de facture), de relations avec les clients et fournisseurs, de cahier des charges des plateformes de dématérialisation, de mise à jour de la documentation de la « piste d’audit fiable » permettant de justifier le lien entre les données de facturation et les opérations sous-jacentes, etc.