Nouvelle confirmation du traitement TVA des ventes en chaîne où l’acheteur-revendeur intermédiaire est chargé du transport intracommunautaire des biens

Contexte

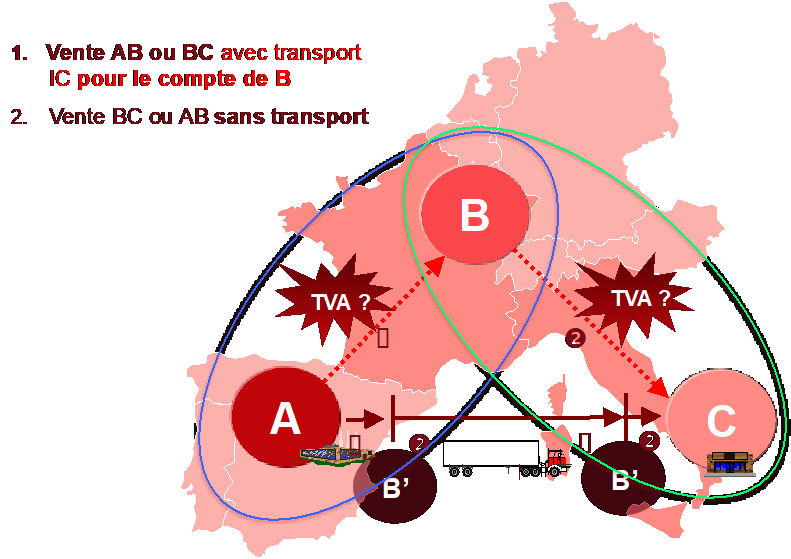

La Cour de justice de l’Union européennes (CJUE) a récemment confirmé les conditions d’exonération applicables à la première livraison effectuée dans le cadre de ventes en chaîne transfrontalières (opérations triangulaires, par exemple), lorsque l’expédition intracommunautaire (intra-UE) des biens est réalisée par les acheteurs-revendeurs intermédiaires (entreprises B dans les ventes en chaîne A-B-C). Dans ce cas, le point essentiel est de savoir si le transport intra-UE réalisé par ou pour le compte de B doit être attribué à ses achats (par exemple, dans le cadre d’incoterms EXW, FOB, FCA, où le point de livraison A-B se trouve dans le premier État membre de l’Union européenne / UE) ou à ses ventes.

À cet égard, la jurisprudence de la CJUE établit une distinction selon que B dans la relation ABC fait sortir les biens du premier État membre avant ou après qu’ils aient été revendus à C (à savoir si C a ou non passé une commande avant que B retire les biens de l’État membre de départ) et, dans le cas où C a passé commande, si A est informé du fait que les biens sont déjà revendus avant leur expédition au départ du premier État membre.

Dans l’affaire Euro Tyre Holding (CJUE 16 décembre 2010, C-430/09, Euro Tyre Holding BV), la Cour a estimé que le fournisseur (A) peut en principe exonérer la livraison à B si ce dernier a exprimé son intention de transporter les biens en dehors de l’Etat Membre de l’UE et a fourni à A un numéro de TVA accordé par un autre Etat membre de l’UE. Toutefois, selon la Cour, A «pourrait être tenu pour le redevable de la TVA sur cette opération s’il avait été informé par cet acquéreur du fait que le bien serait revendu à un autre assujetti avant d’avoir quitté l’État membre de livraison et si, à la suite de cette information, il a omis d’adresser à l’acquéreur une facture rectifiée incluant la TVA.» (cf. point 36). C’est pourquoi la Cour opère une distinction selon que B «avait reçu une demande de fourniture de biens de l’acheteur final avant d’effectuer l’acquisition de ces biens auprès de son fournisseur » ou non (i.e. aucune commande préalable n’a été passée par l’acheteur final) (cf. point 22).

Plus récemment, la CJUE a confirmé que «l’article 138, paragraphe 1, de la directive TVA doit être interprété en ce sens que (…) une livraison de biens effectuée par un assujetti établi dans un premier État membre n’est pas exonérée de la taxe sur la valeur ajoutée au titre de cette disposition lorsque, avant de conclure cette opération de livraison, l’acquéreur, identifié à la taxe sur la valeur ajoutée dans un deuxième État membre, informe le fournisseur que les marchandises seront immédiatement revendues à un assujetti établi dans un troisième État membre, avant de les sortir du premier État membre et de les transporter à destination de ce troisième assujetti, pour autant que cette seconde livraison a bien été effectuée et que les marchandises ont ensuite été transportées du premier État membre à destination de l’État membre du troisième assujetti. (…) » (Affaire C 386/16 du 26 juillet 2017, Toridas UAB).

Sur la base de la jurisprudence précitée, A peut exonérer la livraison à B et ce dernier peut appliquer la simplification pour les opérations triangulaires uniquement si les marchandises ne sont pas déjà revendues au moment où elles quittent l’État membre de départ de l’UE ou, du moins, s’il était possible de démontrer que le fournisseur (A) n’était pas au courant que les biens sont déjà revendus au moment où les biens quittent cet État membre.

Si B est en mesure de soutenir que le fournisseur ne sait pas que les biens sont revendus à un tiers, la simplification de l’opération triangulaire peut s’appliquer.

Il en irait de même si les incoterms étaient par exemple DDP, CPT, CFR lorsque le point de livraison de la première vente se situe en dehors de l’État membre de départ de l’UE, le fournisseur (A) se chargeant alors du transport intracommunautaire.

Nos observations

Cette jurisprudence met en lumière toute la complexité d’identifier le régime applicable à la première livraison d’une vente en chaîne, les risques pour le vendeur d’exonérer à tort la livraison alors même qu’il est informé que les biens quittent le territoire et que l’acquéreur agit sous un numéro attribué par un autre Etat membre, et les risques pour l’acheteur-revendeur intermédiaire d’avoir à s’identifier à la TVA dans l’Etat membre de départ pour déclarer ses livraisons intracommunautaires et de ne pas pouvoir utiliser la mesure de simplification pour les opérations triangulaires. Il est du reste prévu de simplifier le régime des ventes en chaîne dans le cadre d’un dispositif de « solution rapide » qui interviendrait en principe d’ici 2020 (voir news ci-après).

Nous recommandons vivement d’examiner les conséquences de la jurisprudence précitée sur la base d’un audit des flux de biens, des factures et des incoterms. Nous pouvons vous aider à évaluer les mesures à prendre en vue de corriger, sécuriser et optimiser le traitement de vos opérations sur le plan de la TVA.

Comment pouvons-nous vous aider ?